文|青眼

成本上涨、销量下滑、疫情封控、涨价……在颓势难掩的化妆品市场中,美妆品牌们如何维持品牌发展动力?如何提高增长韧性?如何在最后一季度中逆风翻盘,给2022年带来一个完美的收尾?

近期,青眼情报洞察消费者近三个月的美妆消费行为,发布了《美妆消费趋势报告(2022年第四季度)》(下称《趋势报告》),总结出七大趋势,以期对美妆企业打赢年终战提供参考。

7成消费者保守投入,品牌影响力减弱今年以来,美妆行业从成本到物流、从上游到终端都承受着不小的压力,线下渠道销量仍在下滑。《趋势报告》显示,近8成消费者Q3(第三季度)在美妆产品上的投入为500-3000元,纺锤形消费结构已见雏形,有超7成消费者表示在Q4(第四季度)不会增加美妆产品的消费投入,尤其在80后消费者中,81%的消费者表示不会增加彩妆投入。仅有3成消费者表示愿意在美妆消费上增加投入,其中90后增加美妆消费投入意愿最强。

不过,消费者愿意在美妆消费上增加投入的比例仍高于减少的比例,在愿意增加投入的消费者群体中,超20%的消费者表示愿意增加10%以上,这部分人群或可成为促进美妆消费整体增长的人群基础。

截自《美妆消费趋势报告(2022年第四季度)》

截自《美妆消费趋势报告(2022年第四季度)》换言之,第四季度美妆品牌想要进一步提升销售额,除了把握双11重要促销节点以外,也需要重视纺锤两端的消费者,提高有意愿增加消费投入人群的投入金额。

具体该在哪些方面入手,提升消费者对品牌的认知和购买意愿?消费者在选择产品时,更多关注的是产品本身而非品牌,《趋势报告》显示,Q3抖音平台搜索量TOP50美妆关键词中品牌相关关键词占比为18%,其中搜索量前10的关键词中仅一个和品牌相关,品牌对消费者购买的影响力在下降,消费者对品牌的粘性也在降低。

《趋势报告》也指出,接近70%的消费者尝试新的美妆产品的原因是认为其功效/成分适合自己。产品功效、与自身肤质匹配度、产品成分、肤感等成为消费者选购美妆产品的主要因素。超过1/3的消费者在进行美妆消费时关注的是产品是否适合自己。

截自《美妆消费趋势报告(2022年第四季度)》

截自《美妆消费趋势报告(2022年第四季度)》在消费者更喜欢通过品类、成分、功效去反向挑选品牌的情况下,品牌可以尝试放大在这方面的特色和优势,增加搜索曝光量。

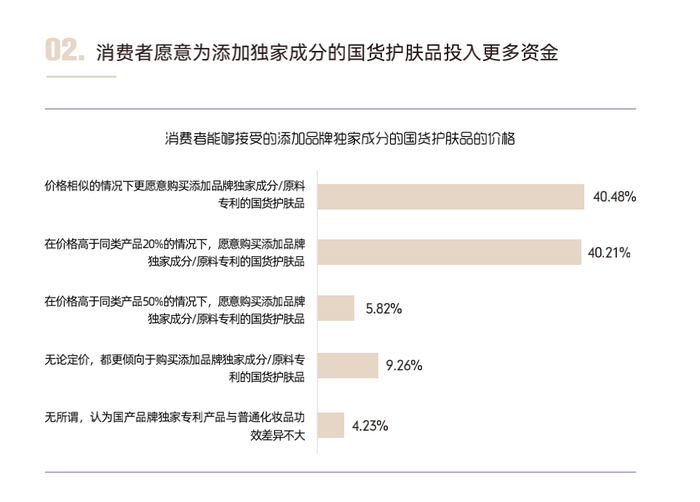

此外,值得注意的是,《趋势报告》显示,消费者越来越愿意为添加独家成分的国货护肤品买单,这也是近年来美妆国货崛起的一个有力例证。在这样的背景下,品牌方若想抓住消费者,一方面要直击消费者的需求痛点,展现品牌研发生产实力,用产品的功效、独家成分等来吸引消费者;另一方面向消费者倡导科学护肤理念,树立品牌专业的形象,提高消费者对品牌的信赖,提高购买信心,增强两者之间的粘性。

截自《美妆消费趋势报告(2022年第四季度)》护肤市场仍有增长空间

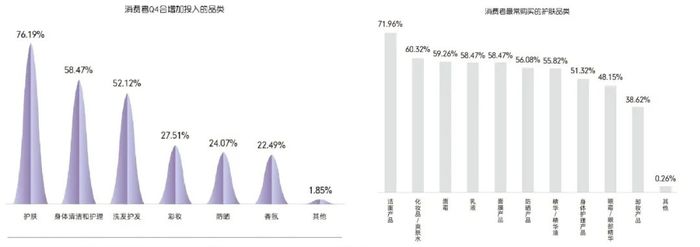

截自《美妆消费趋势报告(2022年第四季度)》护肤市场仍有增长空间在后疫情时代,消费者对美妆的需求发生了很大变化,对护肤、香水的需求超越彩妆。

相比于产品更迭速度更快、更容易产生话题度的彩妆产品,护肤品市场中消费者的使用习惯更长久,更容易产生粘性,也更容易出持久的爆款产品。以抖音平台为例,7-9月销售额TOP15单品中超过半数是护肤品;在李佳琦的“双十一”美妆个护预约前10榜单中,有8款产品是护肤品。

《趋势报告》显示,消费者当前的护肤流程日趋精细,在护肤品类上的投入占比也最大,超7成的消费者表示Q4将增加护肤品使用频次,并有意愿增加对护肤品的投入。分品类来看,洁面产品使用渗透率最高,除卸妆和眼部精华外,其他护肤品类使用渗透率均超50%,效果好的产品才会吸引消费者长期回购,帮助品牌稳定存量市场。

截自《美妆消费趋势报告(2022年第四季度)》中国成分成热点

截自《美妆消费趋势报告(2022年第四季度)》中国成分成热点那么在护肤品类中,消费者的兴趣点到底在何处?在抖音平台,话题#了不起的中国成分1+2#播放量超49亿次,小红书“中国成分”相关笔记达到10万+,比如,茶成分相关笔记数11.21万,互动量2231.88万;马齿苋相关笔记数1.36万,互动量357.64万。

《趋势报告》显示,超6成消费者认可中国成分,超7成消费者认为使用过的含中国成分的护肤品达到或者高于预期,48%的消费者认为国产原料/成分技术已跟上时代的脚步,效果好且性价比更高。

消费者对相关成分的护肤产品表现出极大的兴趣,对中国成分也表现出较高的认可度和满意度,抖音平台用户这一特点更加明显。

前面也提到,消费者的搜索习惯不再是直接搜索品牌,而是成分、功效等。所以品牌方若想进一步扩大护肤市场份额,一方面要借助大单品打造爆款产品,提升消费者对品牌的信赖;另一方面要挖掘消费者精细化的护肤需求,提高基础护肤品类以外的需求,如眼部护理、精华油等产品,深挖细分市场;同时借助对中国成分的宣传提高品牌关注度。

嗅觉经济崛起,香水瞄准高端人群此外,除了需求一直稳增的护肤品市场,香水/香氛品类销售也在持续增长,从目前各大美妆集团公布的财报来看,香水一直都是他们强劲的业绩推动力。

《趋势报告》也印证了这一点,Q3抖音平台香水/香膏品类销售额持续走高,作为节日送礼的热门选项,其销量仍呈现出季节性变化,且高收入人群更愿意为香水/香氛产品买单,越来越多的高端购物中心开始设置香水专柜。

品牌若想切入该赛道,就需要触及更多的潜在消费者,可以优先从高端人群聚集的商业体切入,通过入驻高端商场、开展不同主题的线下活动来实现多点触达。

抢占直播赛点,深入触达线下产品是品牌发展的内驱动力,而如何进一步触达消费者并抢占“双十一”大促的关键节点对品牌而言也至关重要。上月,停播109天的淘宝超头部主播李佳琦正式复播,2个多小时观看量超6352.8万,带货交易额超过1.2亿元,这也给正处于低迷的美妆市场注入了不少信心,许多品牌都期望“双十一”能够实现逆风翻盘。

事实上,头部主播们仍掌握着更多的话语权,KOL对消费者们的影响力也并未减弱。《趋势报告》显示,半数以上的消费者会通过直播间或者种草视频挂车购买美妆产品,直播间成为消费者购买美妆产品的主要渠道,KOL对消费购买的影响力持续增加,各种类型的KOL也不断涌现,且消费者对KOL的关注度越来越聚焦,流量开始朝着少部分头部主播聚集。从抖音平台1-8月带货GMV来看,排名第一的骆王宇带货GMV高出第二名26%,是第五名一盟的2.5倍。

相比于线上,受疫情影响,线下实体经济受到冲击,线下美妆集合店销售下滑。但《趋势报告》显示,线下渠道依然是美妆产品的主要渠道,超过半数的消费者更青睐在线下渠道购买美妆产品,也有接近半数的消费者更喜欢线下体验活动。

事实上,许多品牌在完善线上渠道的同时,也一直都在扩大线下渠道布局,如谷雨已在线下入驻了4500家门店,植物医生线下门店已达4600家,樊文花门店更是已经突破5000家。

除了增加线下门店,扩大服务半径,举办多种多样的主题活动、快闪、线下促销等,也能够让消费者和品牌零距离接触,实现更精准的触达。

截自《美妆消费趋势报告(2022年第四季度)》

截自《美妆消费趋势报告(2022年第四季度)》因此,布局线下渠道、开展线下体验活动依然是品牌快速、深度触达消费者的重要方式,通过不同类型的线下活动有利于帮助品牌拓宽消费群体、实现破圈,有利于加强品牌和消费者之间的互动。

总结来说,美妆消费存量市场逐步稳定,激发潜在人群,在品牌端,应构建品牌独特的文化,以大单品策略为主轴,并以特色产品满足消费者的多元化需求;在营销端,借助头部主播的影响力;在渠道上,除了电商和直播的精细化运营,也应重视线下投入,多维度触达消费者,提升日常和大促的转化率。

-博鱼(中国)|官方网站-BOYU SPORTS