文|春雷社

2022年已经接近尾声, 当我们回顾这一年美妆行业的阴晴变幻时,「承压」、「遇冷」等关键词始终如一把高悬的达摩克利斯之剑。

国家统计局数据显示,2022 年前三季度化妆品零售额累计同比下降2.7%。从今年三月份开始,疫情多点散发,导致供应链及物流受阻,线上线下双渠道均受到较大冲击。其中,7-9 月化妆品零售总额分别为253、287.9、317.4亿元,8 月和9 月分别出现-6.40%和-3.10%的增速下滑。

但并非所有人都在裸泳。

双11鏖战正酣之际,各大企业的第三季度财报也陆续披露,春雷社特别为各位美妆行业人士梳理了国内外巨头们的不同表现,或可起到管中窥豹之效。

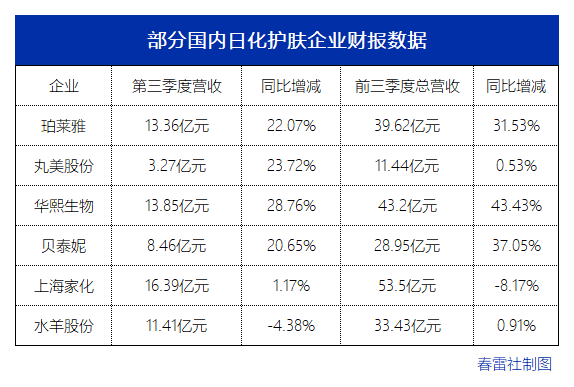

01 头部国货:前九个月卖出超200亿根据公开资料整理,珀莱雅、丸美、华熙生物、贝泰妮、上海家化、水羊股份六家上市企业第三季度营收共计66.74亿元,前三季度的营收共计209.94亿元;而根据国家统计局的数据,今年前9个月,社会化妆品类零售总额为2774亿元——马太效应加剧。

在增幅方面,华熙生物遥遥领先,贝泰妮和珀莱雅紧随其后。

细分来看,各家头部企业的业绩增长点各有不同。招商证券研报指出,虽然面临诸多不利的外部因素,但国货品牌若加强技术投入,在新媒体新渠道开拓上,能够一定程度替代海外品牌的高价位产品,补齐空白价格带的同时满足不同年龄阶层的消费者需求,中长期业绩增长仍具备较强的确定性,可享受一定的高估值溢价。

1、华熙生物

华熙生物2022年前三季度营收43.2亿元,同比增长43.43%;归属于上市公司股东的净利润6.77亿元,同比增长21.99%。其中,第三季度营收13.85亿元,同比增长28.76%。

财报称,营收持续增长主要系公司功能性护肤品收入同比取得较快增长所致。华熙生物的功效护肤品牌矩阵搭建日趋完善,润百颜、夸迪、米蓓尔、BM肌活等品牌均有各自深耕的赛道。

此外,华熙生物在今年前三季度的研发投入也持续增加,达到2.77亿元,同比增长44.28%;前三季度研发投入占营业收入比例达到6.42%。

值得一提的是,今年4月份以2.33亿元收购益而康生物之后,华熙生物正试图从合成生物学与重组胶原蛋白入手,在原料领域再造一个「玻尿酸奇迹」。

2、丸美股份

丸美股份前三季度营业收入为11.44亿元,比上年同期增长0.53%;归属于上市公司股东的净利润为1.20亿元,比上年同期下滑15.49%。其中,7-9月公司实现营业收入3.27亿元,同比增长23.72%。

报告期内,公司研发投入为3730.5万元。

按品类来看,丸美股份前三季度主要营收来源为护肤类和眼部类产品。其中,眼部类产品实现营收2.95亿元,占比为26.02%;护肤类产品实现营收5.24亿元,占比达46.29%。

除了眼部抗衰市场的基本盘,丸美的增长第二曲线放在了重组胶原蛋白领域,同时进军功效护肤和医美赛道,计划于2026年推出重组胶原蛋白水光针(三类证)医美产品;2028年推出重组胶原蛋白填充类(三类证)医美产品;2030年推出重组胶原蛋白人工角膜和人工关节;2032年推出第一款重组胶原蛋白3D打印的人体器官。

3、珀莱雅

珀莱雅2022年前三季度,公司实现营业收入39.62亿元,同比增长31.53%,归母净利润4.95亿元,同比增长35.96%;第三季度实现营业收入13.36亿元,同比增长22.07%,归母净利润1.98亿元,同比增长43.55%。

继今年上半年研发费用率提升至2.33%后,珀莱雅的前三季度研发费用率提升至2.41%,较去年同期1.74%的研发费用率有所增长。

不过销售费用依旧是总成本花费中的TOP1,达17.01亿元。

财报指出,第三季度珀莱雅的归母净利的增长原因是线上渠道营收的同比增长和公司毛利率提升,毛利额、营业利润和利润总额同比增长;除了线上渠道营收增长外,还与旗下的彩棠在报告期内实现扭亏为盈有关。

4、贝泰妮

贝泰妮前三季度实现营业收入28.95亿元,同比增长37.05%;净利润5.17亿元,同比增长45.62%。其中,单三季度实现营收8.46亿元,同比增长20.65%。财报称主要公司的产品和品牌知名度进一步提升,销售规模和销售收入增长较快所致。

此外,前三季度的研发费用投入达到1.26亿,同比增长84.66 %,占营业收入的4.37%。

对于贝泰妮来说,突破敏感肌赛道的增长天花板、摆脱对薇诺娜的过度依赖,始终是老生常谈的话题。除了薇诺娜,贝泰妮旗下的婴幼儿护理品牌「 WINONA Baby」、痘痘肌肤护理品牌「痘痘康 」、高端皮肤修护品牌「Beauty Answers」、干燥性皮肤护理品牌「资润」等在市场并不起眼。

不过,今年下半年上线的抗衰高端品牌AOXMED瑷科缦或将承载着贝泰妮协同医美,打造高奢护肤品牌的野望。

5、上海家化

上海家化第三季度实现营业收入16.39亿元,同比增长1.17%,净利润1.56亿元,同比增长15.55%;前三季度,共实现营收53.54亿元,同比下降8.17%,归母净利润为3.13亿元,同比下降25.51%

今年上半年受疫情影响,上海家化营收净利润出现双降,今年第三季度经营呈现有序回暖态势,相比上半年而言也出现了明显的营收拐点。对于第四季度和明年的展望,上海家化在业绩交流会上指出,希望能够复用六神成功经验,推动佰草集等其他品牌建设。

不过从今年双十一的低调表现以及第三季度营收的增长情况来看,公司要想兑现下半年两位数增长的诺言,第四季度的压力不小。

6、水羊股份

水羊股份第三季度营业收入同比下降4.38%至11.41亿元,归母净利润下跌37.37%至3616万元;前三个季度,水羊股份营业收入微增0.91%,归母净利润下跌18.88%。

高端品牌规模不足,也是水羊股份近年陷入发展瓶颈的原因之一。虽然接连收购了法国高端护肤品牌PierAuge和伊菲丹,但水羊股份旗下最著名还是御泥坊和大水滴等大众品牌。

至今淘系平台依然是水羊股份收入的主要来源,对总收入的贡献占比约为40%。但在2022年第二季度,淘系平台收入下跌16.5%至8.7亿元,这是水羊股份首次出现淘系平台收入下滑现象。

值得注意的是,水羊股份前三季度销售费用较上年同期增加4.48%至14.55亿元,在前三季度总收入中的占比约为43.52%,当前的销售费用增速已经高于营业收入增速。

此外,水羊股份在2020年宣布建设全球面膜智能生产基地,截至2022年4月,预算费用已经上升至12.7亿元。

02 “高奢 ”与“香水”:国际巨头的关键词看完国内头部企业的表现,再看看国际巨头们的情况。

1、欧莱雅

欧莱雅集团第三季度财报显示,销售额为95.75亿欧元,同比增长9.1%;营收为279.4亿欧元,同比增长12%。

高端品牌和香水业务日渐成为欧莱雅集团的关键词。

根据财报信息,活性健康化妆品、高档化妆品在四大业务部门中的营收增速较高,分别同比增长22.6%和12.2%。主要得益于修丽可、卡诗等品牌,以及高档化妆品部门中的香水品牌矩阵、兰蔻菁纯系列以及赫莲娜高端护肤系列。

今年10月19日,欧莱雅集团在欧莱雅高档化妆品内部开设全新的香水分部,此分部下品牌包含6个品牌——分别为Maison Margiela梅森玛吉拉、Atelier Cologne法国欧珑、Viktor &Rolf维果罗夫、Azzaro阿莎罗、Diesel迪塞尔和Cacharel卡夏尔。

据该分部全球总裁Sandrine Groslier表示,此举主要目的在于加大力度发展集团旗下的「单轴香水品牌」。

2、强生

强生三季度营收237.91亿美元,同比增长1.9%,好于市场预期的234.4亿美元;净利润为44.58亿美元(约合人民币322.18亿元),同比增长21.6%。

按地区划分,强生美国销售额为124.53亿美元,同比增长4.1%;国际销售额为113.38亿美元,同比下降0.3%。

按业务来看,强生最大的部门制药业务销售额132.14亿美元,同比增长2.6%;其次是医疗技术业务销售额67.82亿美元,同比增长2.1%。

而美妆个护产品所属的消费者健康业务,三季度销售额为37.95亿美元,同比下降0.4%——尽管在强生的三大业务中,消费者健康是唯一营收下降的板块,但较上一季度,同比降幅已经缩小。

去年11月,强生宣布将拆分消费品业务为一家全新的上市公司,预计2023年完成。这个板块主要为母婴护理、肌肤护理以及个人护理,旗下品牌包括露得清、艾惟诺、泰诺、李施德林、强生婴儿、邦廸等。

3、宝洁

宝洁发布的截至2022年9月30日的季报显示,报告期内,宝洁净销售额206亿美元,同比增1%,抛开汇率、收购、剥离影响的有机销售额增长7%,净利润为39.63亿美元,同比下降4%。

财报中,宝洁将销售额增长归因于提价(产品价格同比增长9%)以及产品组合优化,同时也提到销售额受到了出货量下降(销量同比下滑3%)的影响。

包含SK-II、OLAY、潘婷、海飞丝等品牌的美妆板块净销售额为39.61亿美元,有机增长4%,但宝洁再次强调该板块的整体增幅受到了SK-II的拖累。

在2022财年报(2021年7月-2022年6月)中,宝洁也曾指出,受局部疫情影响,高端品牌SK-II销量有所下滑。

4、欧舒丹

欧舒丹集团在2023财年第二季度(7-9月)的销售净额为4.8亿欧元,按固定汇率计算同比增长16.2%;财报上半年(4-9月),销售净额达9亿欧元,按固定汇率计算同比增长16.1%。

分品牌来看,主要贡献来自L’OCCITANE en Provence、ELEMIS以及Sol de Janeiro的推动。

其中,高端护肤品牌ELEMIS增幅最高,销售净额达1.05亿欧元,同比增长13.1%;L’OCCITANE en Provence销售净额为6.1亿欧元,同比增长3.4%;去年新收购的Sol de Janeiro实现销售额0.946亿欧元。

此外,Grown Alchemist、Erborian 及 L’OCCITANE au Bresil 保持活跃,而 LimeLife 及 Melvita 则表现疲软。

从区域看,欧舒丹集团在亚太地区二季度销售净额1.98亿欧元,同比增长9.1%;上半年销售净额3.7亿欧元,同比增长7.8%。

高端护肤市场一直是国际巨头们的必争之地,欧舒丹在美妆业务板块围绕L’OCCITANE en Provence、ELEMIS及Sol de Janeiro打造的品牌矩阵,仍具有较强的竞争力。

5、拜尔斯道夫

今年前九个月,拜尔斯道夫的销售额增至67亿欧元,有机增长11.1%。

分地域来看,非洲/亚洲/澳大利亚地区前三季度营收21.19亿欧元,有机增长10.6%。分品类来看,消费者部门销售额增长至54亿欧元,有机增长11.7%。

其中,妮维雅、优色林、Aquaphor和La Prairie(莱珀妮)等品牌均实现了不同程度的增长。

核心品牌妮维雅随着亚洲的整体复苏,也取得了在中国市场上的显著增长;优色林(Eucerin)和Aquaphor品牌前三季度销售额有机增长了25.3%;奢侈品牌La Prairie(莱珀妮)在前九月实现了5.5%的有机销售额增长,主要得益于旅游封锁放缓。

基于业绩表现,拜尔斯道夫决定上调所有部门的全年销售预期,消费者部门预计有机销售额将增长9%至10%。

6、爱茉莉太平洋

爱茉莉太平洋集团2022年前三季度营收同比下滑13.9%至30472亿韩元,净利润同比下滑55.5%至1047亿韩元。

其中,爱茉莉第三季度营收为9364亿韩元,同比下滑15.6%,净利润下滑43.3%至218亿韩元,实现了今年三个季度的「三连跌」。

以雪花秀、HERA为代表的高端品牌部门营收下滑11%至3394亿韩元,占集团本土总营收58%;中高端美妆品牌部门营收同比下降39%至1160亿韩元;洗护品牌部门营收同比下降21%至983亿韩元。

海外业务中,亚洲市场第三季度整体营收同比下滑22%。爱茉莉在中国市场的营收下滑40%,主要是受各大品牌线下渠道重组和化妆品消费放缓影响。

小结从国内头部企业的不同野望,不难发现当前美妆行业的几大趋势:围绕新技术的产品力升级、功效护肤与医美协同增效的风向、基于新消费和新渠道的品牌逻辑重构等。

对于国际品牌而言,随着国内大众市场被不断蚕食,又将回归到高端护肤产品之争。

-博鱼(中国)|官方网站-BOYU SPORTS