文|旗帜财经玄青

在今年的双11期间,美妆护肤类产品在东南亚保持了高增长。这个蓝海市场,正成为不少国货美妆品牌挖掘新增量的首选之地。根据Lazada(东南亚版亚马逊)平台数据显示,印度尼西亚消费者购买的洗面奶,加起来超900万毫升。其中LazMall跨境美妆在双11当天的订单量相较9.9大促首日增长一倍……

其中来自中国本土的美妆护品,正成为东南亚美妆市场的一股“主流”。

譬如,去年年底入驻Lazada的自然堂,如今已经在东南亚小有名气了。在进入之前,自然堂进行了大量的调研,从宏观的国家经济数据、人口数量、人群消费力等,到节庆风俗、竞品打法等,并依据调研数据制定了相关的选品及营销策略,如今自然堂的爆款产品小紫瓶和“安瓶面膜”颇受马来西亚等地消费者的青睐。

花西子高调入驻东南亚,也成为了“种草式”营销的成功案例。拥有1000多万粉丝的油管知名美妆博主“J姐”Jeffree Star在一条美妆测评视频中推荐了花西子产品,帮它打响品牌知名度。去年,花西子的英文品牌名“florasis”,在TikTok上话题搜索量超过1亿。

不仅仅是流量增长的加速和名气的提升,国货的“吸金”能力也水涨船高。比如,拿下2021年双11双12东南亚区域美妆品类品牌销量亚军的菲鹿儿;在印尼卖漱口水3个月卖到线上销量第一的MeToo;拥Y.O.U、DAZZLE ME等品牌、GMV做到东南亚TOP3的Hebe Beauty;客单价做到10-15美元、在TikTok Shop东南亚国家屡获GMV第一的SKINTIFIC;连续数月保持月均300%增长的SACE LADY ……

从这里可以看出,我们所说的“国货美妆”概念,不仅仅是传统意义上的本土品牌进行海外扩容,还有更多一开始就立足国外市场的国内品牌。

近年来,Hebe Beauty越来越脱离国内市场,专注海外新兴市场。目前,它的业务已覆盖了东南亚的印尼、马来西亚、泰国、菲律宾等国。他们几乎做到了“产品本地化、团队本地化、营销本地化和渠道本地化”。

“我们是一个完全生长于东南亚本地的品牌。”这是产品负责人对自己定位。

同时,HEBE Beauty用的是本土化员工(90%以上东南亚员工)、本土化供应链,渠道依赖的是TikTok……

SACE LADY的品牌定位是“做东南亚最适合的美妆品牌”,从页面风格到包材颜色等细节,都非常有“东南亚”风。对于菲律宾本地消费者而言,其受欢迎程度不亚于联合利华。

这些对国内来说陌生的品牌,和完美日记、花西子等“家生子”一起走出海外,却采取了截然不同的运营模式。不仅减少了水土不服和产品改良的试错过程,而且做到了成本最优战略。

美妆不像专业护肤品,要求注入大量研发资金和人才团队,其更像“时尚潮牌”,准入门槛低,产品质量竞争不完全,或者说不在优先考虑层级,反而是物流、渠道、营销撑起了80%利益链,谁能在背后玩得转盘的活运营资源,谁就能占有一席之地。

所以,有人总结了美妆出海的三种玩法:一是国内企业将包装、包材等产业链末端前置到东南亚当地;二是可能是与本地合伙人成立运营公司,在资金和资源上互补合作;三是通过电商平台的本地仓或自建仓库来提升消费者体验。

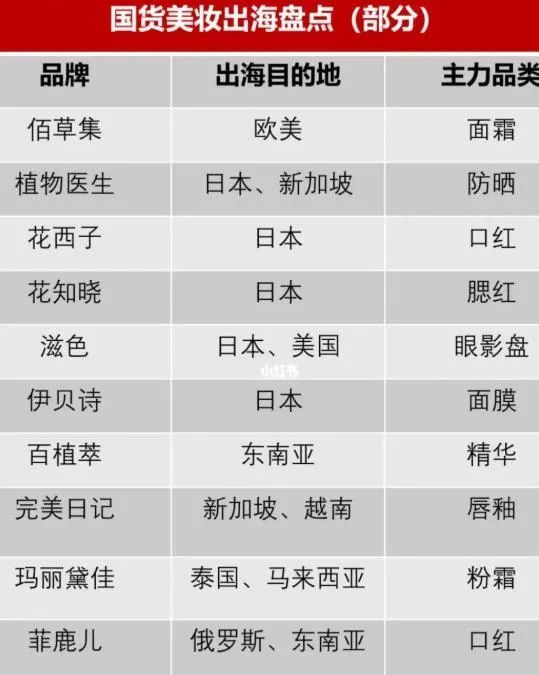

01、为何是东南亚国产美妆出走海外的野心一直在。最早有佰草集、御泥坊等试水海外市场。2015年开始有欧美/日韩/网红品牌供应商、母公司业务并非聚焦美妆的企业,例如滋色、NAGARAKU、VNK等“内外兼修”。后面更有像菲鹿儿、O.TWO.O等“出口再转内销”的品牌。

而这些品牌在东南亚一骑绝尘的根本原因,在于地缘政治和极高的性价比。

首先,地缘政治很好理解,华人向来传帮带,很多华人在东南亚做实业起家,产业颇大。早前如淘宝、58同城、滴滴都相继被当地华人联合国内资本,改造成为“东南亚”版本,把国内成功的技术、商业模式照搬,打造低配版,是近年来华人富二代在东南业流行的打法。他们有资金、有人脉、更有国内一拍即合的海外延伸资源,想抢占区域性市场的前潮,并非难事。

其次,华人资本看准美妆端口。一是因为国内美妆产业具有特殊性,即国内美妆多靠“代工”发展壮大,很多坐落于广州白云区的美妆产业带“厂牌”们,既有为欧美全套供应链成熟经验,又有建立To B的线上渠道优势,他们在国内美妆“内卷”日趋严重,欧美系盘踞已久的环境下,选择出海转移东南亚,转战成本低,批量复制相对容易,不失为一种明智之举。特别是今年1月,rcep《区域全面经济伙伴关系协定》生效,本土企业出口关税不同程度上减免,出海压力减轻。

二是我们的美妆产品,从价格、风格及营销策略上,都是“对味”的。例如,在印尼某网站销售top1的dazzle me口红,是海贝丽致HEBE BEAUTY的旗下品牌,仅人民币9元左右;越南卖的火爆的世丽雅Cooc香水,一瓶售价3元人民不不到;更有许多国产面膜几元到几十元的售价,好用不贵,极大满足东南亚中低端市场需求。

最后,与国内淘宝、京东等电商巨头占据市场80%—90%份额相比,“品牌独立站”在东南亚较为成熟,许多东南亚独立站拿走了市场60%以上的营销额,基于海外用户的购物习惯,不少国产品牌正在积极构建自己的海外独立网站。

02、文化“相亲”与国货美妆在国内市场异军突起异曲同工,欧美的美妆风格突出“艳、亮、闪”,而亚洲人的五官及审美更青睐“甜、清、白”,打响C—beauty旗号的中国美妆,与东南亚客群的肤色、喜好、风俗习惯高度重合,更易俘获东南亚妹子的心。

例如,菲律宾消费者追求“是白三分美”,是亚洲地区美白产品使用率最高的国家;整体肤色偏白的越南人受日韩文化影响较深,偏好清爽透亮的妆底、自然色系眼影和亮色唇妆,在护肤上注重防晒和选择天然成分;“泰式妆容”则注重奶油肌式底妆,加上英气十足的粗眉和欧式长睫毛。在马来西亚,受宗教文化影响,当地消费者偏向使用不含酒精和动物原料的化妆品。而新加坡人则更愿意为有故事性、新颖有趣的产品买单。

中国品牌在在进入东南亚各国之前,都会基于自身品牌调性和产品特点,针对不同市场提供不同的产品,但总体来说,多属于产品局部微调,大方向仍走在文化审美趋同道路上。在东南亚发展的黄金期,国产美妆这波新蓝海,可谓做到了天时、地利、人和。

-博鱼(中国)|官方网站-BOYU SPORTS